Công Thức & Cách Tính Thuế Xuất Nhập Khẩu Chi Tiết Từ A - Z

Tính thuế xuất nhập khẩu luôn là bài toán hóc búa đối với bất kỳ doanh nghiệp nào khi tham gia vào sân chơi thương mại quốc tế. Chỉ một sai sót nhỏ trong việc áp mã HS Code hay xác định trị giá tính thuế cũng có thể dẫn đến rủi ro bị xử phạt pháp lý và phát sinh chi phí khổng lồ. Bạn đã thực sự tự tin mình đã hiểu đúng trình tự và công thức tính các loại thuế hải quan hiện hành chưa? Trong bài viết này, các chuyên gia logistics tại Ship Trung Việt sẽ bóc tách chi tiết từ biểu thuế, tỷ giá đến ví dụ thực tế giúp bạn làm chủ quy trình tính thuế xuất nhập khẩu một cách chính xác và tối ưu nhất!

Tổng Quan Các Loại Thuế Xuất Nhập Khẩu Hiện Hành

Trong hoạt động thương mại quốc tế, việc nắm rõ hệ thống thuế áp dụng cho hàng hóa dịch chuyển qua biên giới là điều kiện tiên quyết để doanh nghiệp cấu thành nên giá vốn sản phẩm và tối ưu lợi nhuận. Hiện nay, đối với một lô hàng nhập khẩu hoặc xuất khẩu, cơ quan Hải quan có thể áp dụng nhiều sắc thuế khác nhau tùy thuộc vào chủng loại, tính chất và mục đích sử dụng của mặt hàng đó. Các loại thuế phổ biến nhất bao gồm Thuế nhập khẩu (hoặc thuế xuất khẩu), Thuế giá trị gia tăng (VAT), Thuế tiêu thụ đặc biệt (TTTĐB), Thuế bảo vệ môi trường, và các loại thuế phòng vệ thương mại (như thuế chống bán phá giá, thuế chống trợ cấp).

Mỗi sắc thuế tuân theo một mục tiêu điều tiết vĩ mô riêng của Nhà nước, ví dụ như thuế nhập khẩu giúp bảo hộ sản xuất trong nước, thuế TTTĐB điều tiết các mặt hàng xa xỉ hoặc có hại cho sức khỏe, trong khi các loại thuế phòng vệ thương mại đóng vai trò như lá chắn bảo vệ thị trường nội địa trước sự cạnh tranh không lành mạnh từ hàng ngoại nhập giá rẻ. Tại Ship Trung Việt, chúng tôi luôn nhấn mạnh với các chủ doanh nghiệp rằng: Việc định hình đúng và đủ các sắc thuế mà lô hàng phải gánh chịu ngay từ bước lên kế hoạch nhập khẩu sẽ giúp doanh nghiệp chủ động được dòng tiền, tránh rơi vào bẫy thua lỗ do phát sinh thuế ngoài dự kiến khi hàng đã về đến cửa khẩu.

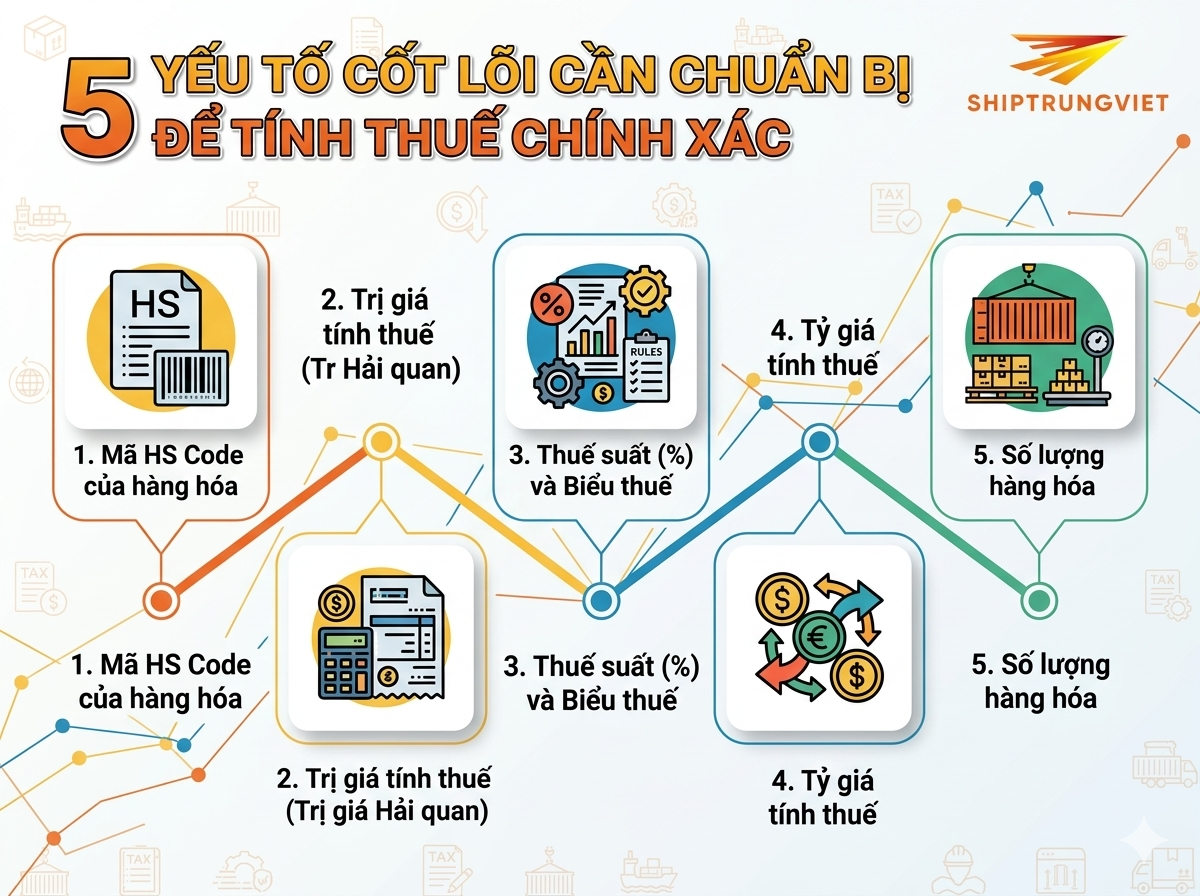

5 Yếu Tố Cốt Lõi Cần Chuẩn Bị Để Tính Thuế Chính Xác

Mã HS Code của hàng hóa

Mã HS Code (Harmonized System) được xem là "chứng minh nhân dân" của hàng hóa trong thương mại toàn cầu. Đây là dãy mã số dùng để phân loại hàng hóa xuất nhập khẩu theo hệ thống phân loại do Tổ chức Hải quan Thế giới (WCO) ban hành. Tại Việt Nam, mã HS thường gồm 8 chữ số. Bản chất của việc tính thuế bắt buộc phải bắt đầu từ việc áp mã HS, bởi vì chính mã số này sẽ quy định mặt hàng của bạn phải chịu những sắc thuế nào và mức thuế suất là bao nhiêu phần trăm. Chỉ cần sai lệch một chữ số trong mã HS, toàn bộ hệ thống tính thuế sẽ thay đổi, kéo theo hàng loạt rắc rối pháp lý từ việc nộp thiếu thuế đến phạt hành chính nghiêm trọng.

Trị giá tính thuế (Trị giá Hải quan)

Trị giá tính thuế, hay còn gọi là trị giá hải quan, là căn cứ bằng tiền để cơ quan hải quan áp mức thuế suất vào và tính ra số thuế doanh nghiệp phải nộp. Đối với hàng nhập khẩu, trị giá tính thuế về cơ bản là giá thực tế phải trả tính đến cửa khẩu nhập đầu tiên (thường dựa trên nguyên tắc trị giá giao dịch). Điều này có nghĩa là tùy thuộc vào điều kiện Incoterms bạn ký kết (như FOB, CIF, EXW), trị giá tính thuế sẽ có sự khác biệt. Nếu bạn mua giá FOB, bạn bắt buộc phải cộng thêm chi phí vận chuyển quốc tế và bảo hiểm (nếu có) để ra được giá tính thuế. Do đó, việc xác định chuẩn xác các khoản phải cộng, phải trừ vào trị giá hải quan là chìa khóa để bảo đảm tính đúng đắn cho số tiền thuế.

Thuế suất (%) và Biểu thuế

Thuế suất là tỷ lệ phần trăm được quy định cụ thể cho từng mã HS Code trong Biểu thuế xuất nhập khẩu do Bộ Tài chính ban hành hàng năm. Đáng chú ý, một mặt hàng có thể có nhiều mức thuế suất nhập khẩu khác nhau, bao gồm: Thuế suất ưu đãi (áp dụng cho hàng có xuất xứ từ nước thực hiện đối xử tối huệ quốc với Việt Nam), Thuế suất ưu đãi đặc biệt (áp dụng cho hàng có chứng nhận xuất xứ - C/O từ các quốc gia tham gia hiệp định thương mại tự do như FTA, ASEAN - Trung Quốc, EVFTA...), và Thuế suất thông thường. Việc nắm rõ hàng hóa của mình thuộc diện áp dụng biểu thuế nào sẽ giúp doanh nghiệp của bạn tiết kiệm được một khoản chi phí khổng lồ nhờ các mức thuế ưu đãi sâu.

Tỷ giá tính thuế

Do hầu hết các giao dịch mua bán quốc tế đều sử dụng ngoại tệ (USD, CNY, EUR...) nên để tính được số thuế nộp bằng Việt Nam Đồng (VND), bắt buộc phải có bước quy đổi thông qua tỷ giá tính thuế. Theo quy định hiện hành, tỷ giá tính thuế là tỷ giá ngoại tệ mua vào dưới hình thức chuyển khoản của Hội sở chính Ngân hàng thương mại cổ phần Ngoại thương Việt Nam (Vietcombank) tại thời điểm cuối ngày thứ Năm của tuần trước liền kề. Tỷ giá này sẽ được hệ thống hải quan tự động cập nhật để áp dụng cho toàn bộ các tờ khai khai báo trong tuần kế tiếp. Doanh nghiệp cần lưu ý tỷ giá này để tính toán dòng tiền chuẩn xác vì sự biến động tỷ giá có thể làm thay đổi nhẹ số thuế phải nộp.

Số lượng hàng hóa

Yếu tố cuối cùng nhưng đóng vai trò nền tảng chính là số lượng hoặc trọng lượng thực tế của hàng hóa được thông quan. Số lượng này phải là số lượng thương mại chính xác được thể hiện trên Phiếu đóng gói (Packing List), Hóa đơn (Invoice) và kết quả kiểm tra thực tế (nếu lô hàng bị phân vào luồng Đỏ). Đối với các mặt hàng tính thuế theo phương pháp tuyệt đối hoặc phương pháp hỗn hợp (ví dụ như xe ô tô cũ, xăng dầu hoặc một số mặt hàng đặc thù), số thuế phải nộp sẽ bằng số lượng hàng hóa thực tế nhân với mức thuế tuyệt đối trên một đơn vị hàng hóa, chứ không đơn thuần là tính theo tỷ lệ phần trăm trị giá.

Trình Tự và Công Thức Tính Các Loại Thuế Nhập Khẩu Chuẩn

Tính Thuế Nhập khẩu / Xuất khẩu (TNK/TXK)

Trình tự tính thuế bắt buộc phải đi từ tầng đáy, và Thuế nhập khẩu luôn là sắc thuế đầu tiên cần phải tính toán vì kết quả của nó sẽ là tiền đề (được cộng vào căn cứ) để tính các loại thuế tiếp theo. Công thức tính thuế nhập khẩu theo phương pháp tỷ lệ phần trăm được xác định như sau:

Thuế NK/XK = Trị giá tính thuế x Thuế suất

Trong đó, trị giá tính thuế đã được quy đổi ra tiền VND theo tỷ giá quy định. Đối với các mặt hàng áp dụng thuế tuyệt đối, công thức sẽ đổi thành: Số lượng đơn vị từng mặt hàng thực tế nhập khẩu nhân với mức thuế tuyệt đối quy định trên một đơn vị hàng hóa.

Tính Thuế Tiêu thụ đặc biệt (TTTĐB)

Thuế tiêu thụ đặc biệt là sắc thuế gián thu, áp dụng cho một số loại hàng hóa, dịch vụ đặc thù nằm trong diện điều tiết tiêu dùng của Nhà nước (như rượu, bia, thuốc lá, ô tô dưới 24 chỗ...). Điểm mấu chốt bạn cần lưu ý là Thuế TTTĐB được tính dựa trên trị giá tính thuế hải quan cộng với số thuế nhập khẩu đã tính ở bước trên. Công thức chuẩn như sau:

TTTĐB = TGTT.TTTĐB x TS TTDB

Thuế TTĐB = (Trị giá tính thuế NK + Thuế NK) x Thuế suất TTĐB

Như vậy, nếu một mặt hàng chịu thuế nhập khẩu cao, vô hình trung số thuế TTTĐB cũng sẽ lũy tiến tăng theo rất mạnh.

Tính thuế bảo hộ/chống bán phá giá

Thuế chống bán phá giá, thuế chống trợ cấp hay thuế tự vệ là các sắc thuế bổ sung (thuế phòng vệ thương mại) nhằm đối phó với hiện tượng hàng hóa nước ngoài được định giá thấp bất thường gây thiệt hại cho sản xuất nội địa. Về mặt trình tự, sắc thuế này cũng được tính dựa trực tiếp trên trị giá tính thuế hải quan của lô hàng tại cửa khẩu. Công thức cụ thể:

TBH = TGTTNK x TS.TBH

Khoản thuế này sẽ được nộp song song và độc lập với thuế nhập khẩu thông thường, tạo thành áp lực chi phí không nhỏ nếu doanh nghiệp không tìm hiểu kỹ danh sách các mặt hàng đang bị áp thuế phòng vệ.

Tính Thuế Bảo vệ môi trường (TBVMT)

Thuế bảo vệ môi trường là loại thuế tuyệt đối, tính trên đơn vị hàng hóa đối với các sản phẩm khi sử dụng được cho là gây tác động xấu đến môi trường (như xăng dầu, than đá, túi nilon thuộc diện chịu thuế, thuốc diệt cỏ...). Vì đây là thuế tuyệt đối nên cách tính không phụ thuộc vào giá trị tiền tệ của lô hàng mà phụ thuộc hoàn toàn vào số lượng sản phẩm. Công thức tính như sau:

Thuế BVMT = Số lượng hàng hóa chịu thuế x Mức thuế tuyệt đối

Khoản thuế này sẽ được cộng trực tiếp vào tổng nghĩa vụ thuế hải quan mà doanh nghiệp phải hoàn thành trước khi được giải phóng hàng.

Tính Thuế Giá trị Gia tăng (VAT) hàng nhập khẩu

Thuế giá trị gia tăng (VAT) luôn là sắc thuế được tính ở bước cuối cùng trong chuỗi trình tự vì căn cứ tính thuế VAT là tổng hòa của tất cả các giá trị và sắc thuế đã phát sinh trước đó. Đây là lỗi mà rất nhiều kế toán doanh nghiệp mới vào nghề mắc phải khi chỉ lấy trị giá hóa đơn nhân với thuế suất VAT. Công thức chuẩn xác phải là:

Thuế VAT = (TGTT NK + TNK + TTTĐB + TBVMT) x TS VAT

Nhìn vào công thức lũy tiến này, bạn có thể thấy rõ bất kỳ một sự biến động tăng nào từ các sắc thuế trước đều sẽ đẩy số thuế VAT cuối cùng lên cao. Tại Ship Trung Việt, hệ thống phần mềm của chúng tôi luôn tự động hóa chuỗi công thức này để xuất ra bảng tính thuế chuẩn xác đến từng đồng cho khách hàng.

Ví Dụ Thực Tế: Tính Thuế Nhập Khẩu Lô Hàng Máy Lạnh Từ Trung Quốc

Để giúp bạn hình dung một cách trực quan nhất về quy trình áp dụng chuỗi công thức trên, Ship Trung Việt xin đưa ra một ví dụ thực tế: Doanh nghiệp A nhập khẩu chính ngạch một lô hàng gồm 100 bộ máy lạnh (điều hòa không khí) công suất 12.000 BTU, dạng hai cục, từ Trung Quốc về cảng Hải Phòng dưới điều kiện CIF.

- Các thông số giả định của lô hàng:

- Trị giá CIF quy đổi ra tiền Việt Nam: 500.000.000 VND.

- Mã HS Code của mặt hàng này thuộc nhóm 8415. Mức thuế suất nhập khẩu ưu đãi đặc biệt (đáp ứng có C/O Form E hợp lệ từ Trung Quốc) là 0%. Nếu không có C/O Form E, thuế suất nhập khẩu ưu đãi thông thường là 30%.

- Mặt hàng máy lạnh công suất từ 90.000 BTU trở xuống thuộc diện chịu Thuế Tiêu thụ đặc biệt với thuế suất là 10%.

- Thuế suất giá trị gia tăng (VAT) áp dụng cho mặt hàng này là 10%.

- Trường hợp 1: Doanh nghiệp xuất trình được C/O Form D hợp lệ

- Thuế nhập khẩu: 500.000.000 * 0% = 0 VND.

- Thuế TTTĐB: (500.000.000 + 0) * 10% = 50.000.000 VND.

- Thuế VAT: (500.000.000 + 0 + 50.000.000) * 10% = 55.000.000 VND.

- Tổng số thuế phải nộp: 0 + 50.000.000 + 55.000.000 = 105.000.000 VND.

- Trường hợp 2: Doanh nghiệp KHÔNG có C/O Form D hợp lệ

- Thuế nhập khẩu: 500.000.000 * 30% = 150.000.000 VND.

- Thuế TTTĐB: (500.000.000 + 150.000.000) * 10% = 65.000.000 VND.

- Thuế VAT: (500.000.000 + 150.000.000 + 65.000.000) * 10% = 71.500.000 VND.

- Tổng số thuế phải nộp: 150.000.000 + 65.000.000 + 71.500.000 = 286.500.000 VND.

Bài học rút ra từ Ship Trung Việt: Qua ví dụ trên, việc có hay không có chứng nhận xuất xứ hợp lệ đã làm chênh lệch số thuế phải nộp lên đến 181.500.000 VND. Điều này minh chứng cho thấy kỹ thuật xử lý chứng từ logistics đóng vai trò sống còn đối với tài chính của doanh nghiệp.

Sai Sót Thường Gặp Khi Tự Tính Thuế và Hậu Quả Pháp Lý

Áp sai mã HS dẫn đến thiếu số thuế phải nộp

Đây là lỗi phổ biến nhất đối với các doanh nghiệp tự thực hiện khai báo hải quan mà thiếu sự cố vấn chuyên môn. Doanh nghiệp thường vô tình hoặc cố ý chọn một mã HS có mức thuế suất thấp hơn so với bản chất thực tế của hàng hóa để giảm bớt tiền thuế. Hậu quả pháp lý khi bị cơ quan hải quan kiểm tra sau thông quan hoặc kiểm hóa phát hiện là rất nặng nề: Doanh nghiệp sẽ bị truy thu toàn bộ số tiền thuế nộp thiếu, phải nộp tiền chậm nộp tính theo tỷ lệ phần trăm mỗi ngày, và bị xử phạt vi phạm hành chính từ 10% đến 20% số tiền thuế khai thiếu. Đối với các trường hợp nghiêm trọng, doanh nghiệp có thể bị khép vào hành vi trốn thuế và bị xử lý hình sự.

Bỏ sót các khoản phải cộng vào trị giá tính thuế

Nhiều nhân viên khai báo hải quan chỉ lấy nguyên vẹn giá trị tiền hàng trên hóa đơn thương mại (Commercial Invoice) làm trị giá tính thuế mà bỏ qua các khoản chi phí phát sinh thực tế trước khi hàng đến cửa khẩu nhập đầu tiên. Các khoản thường bị bỏ sót bao gồm: Chi phí đại lý, chi phí đóng gói bốc xếp tại nước xuất khẩu, phí vận chuyển quốc tế (Ocean Freight/Air Freight), và đặc biệt là phí bản quyền hoặc phí cấp phép. Việc bỏ sót các khoản phải cộng này đồng nghĩa với việc doanh nghiệp đang làm giảm nền giá tính thuế một cách bất hợp pháp. Khi bị thanh tra, doanh nghiệp sẽ bị ấn định thuế và xử phạt tương tự như hành vi khai sai trị giá hải quan.

Sử dụng sai C/O hoặc C/O không hợp lệ

Chứng nhận xuất xứ hàng hóa (C/O) là "vũ khí tối thượng" để giảm thuế, nhưng nó cũng là đối tượng bị cơ quan Hải quan kiểm tra nghiêm ngặt nhất. Doanh nghiệp tự làm thủ tục thường mắc các lỗi như: C/O bị sai lệch thông tin so với tờ khai và vận đơn (sai số lượng, sai tên tàu, sai mã HS), dùng sai form mẫu quy định (ví dụ nhập từ Trung Quốc phải dùng Form E nhưng lại nộp mẫu khác), hoặc chữ ký và con dấu trên C/O không khớp với dữ liệu mẫu của Tổng cục Hải quan.

Hậu quả là C/O của bạn sẽ bị cơ quan Hải quan từ chối trực tiếp tại chỗ. Lô hàng lập tức bị áp mức thuế suất ưu đãi thông thường (mức thuế rất cao). Doanh nghiệp buộc phải nộp đủ số thuế cao này để giải phóng hàng, hoặc phải chấp nhận ký quỹ bảo lãnh thuế để chờ xác minh lại C/O, làm ứ đọng một lượng vốn lớn và kéo dài thời gian thông quan một cách đáng tiếc.

Lời khuyên từ Ship Trung Việt: Để hoàn toàn loại bỏ những rủi ro pháp lý phức tạp và các khoản phạt tài chính không đáng có nêu trên, việc đồng hành cùng một đơn vị dịch vụ hải quan và ủy thác nhập khẩu chính ngạch chuyên nghiệp như Ship Trung Việt là giải pháp tối ưu nhất cho doanh nghiệp của bạn. Chúng tôi cam kết rà soát chứng từ, thẩm định mã HS Code và tối ưu số thuế phải nộp một cách hợp pháp, chính xác tuyệt đối.