Cách tính thuế nhập khẩu và thuế VAT hàng nhập khẩu chính xác nhất

Cách tính thuế nhập khẩu và thuế VAT là bước quan trọng giúp doanh nghiệp xác định chính xác giá vốn và tối ưu lợi nhuận khi nhập khẩu hàng hóa. Tuy nhiên, không phải ai cũng nắm rõ công thức, quy trình và các yếu tố ảnh hưởng đến mức thuế phải nộp. Từ mã HS, trị giá CIF đến thuế suất và chính sách ưu đãi, chỉ cần sai một bước nhỏ cũng có thể dẫn đến chênh lệch chi phí lớn. Trong bài viết này, Ship Trung Việt sẽ hướng dẫn chi tiết cách tính thuế nhập khẩu và thuế VAT hàng nhập khẩu chính xác nhất, kèm ví dụ thực tế và kinh nghiệm giúp bạn hạn chế rủi ro.

Tại Ship Trung Việt, chúng tôi nhận thấy nhiều khách hàng mới thường chỉ quan tâm đến giá nhập mà bỏ qua yếu tố thuế, dẫn đến sai lệch lớn trong tính toán chi phí. Vì vậy, hiểu đúng và đầy đủ các loại thuế là bước đầu tiên để tối ưu hoạt động nhập khẩu chính ngạch.

Tổng Quan Các Loại Thuế Xuất Nhập Khẩu Hiện Hành

Trong hoạt động thương mại quốc tế, thuế không chỉ là nghĩa vụ ngân sách mà còn là công cụ điều tiết thị trường của Chính phủ. Đối với hàng hóa nhập khẩu từ Trung Quốc về Việt Nam, bạn sẽ thường xuyên đối mặt với ba loại thuế chính: Thuế nhập khẩu (bao gồm thuế ưu đãi đặc biệt nếu có C/O Form E), Thuế giá trị gia tăng (VAT), và trong một số trường hợp đặc biệt là Thuế tiêu thụ đặc biệt hoặc Thuế chống bán phá giá. Hiểu đúng về các loại thuế này giúp doanh nghiệp tránh được những cú sốc về chi phí khi hàng cập cảng. Tại Ship Trung Việt, chúng tôi luôn cập nhật các biểu thuế mới nhất theo từng năm để tư vấn chính xác nhất cho khách hàng, đảm bảo mọi lô hàng đều được áp mã và tính thuế tối ưu.

- Thuế xuất khẩu (TXK) / Thuế nhập khẩu (TNK): Đây là loại thuế cơ bản nhất, áp dụng cho hầu hết các hàng hóa xuất nhập khẩu. Mục đích của thuế này là để bảo hộ sản xuất trong nước, điều tiết hoạt động thương mại và tạo nguồn thu cho ngân sách nhà nước.

- Thuế Giá trị Gia tăng (VAT): Thuế VAT hàng nhập khẩu được áp dụng cho hầu hết các loại hàng hóa tiêu dùng tại Việt Nam, trừ một số đối tượng được miễn thuế theo quy định của Luật Thuế GTGT.

- Thuế Tiêu thụ đặc biệt (TTTĐB): Loại thuế này chỉ áp dụng cho một số mặt hàng/dịch vụ xa xỉ hoặc cần hạn chế tiêu dùng như: rượu, bia, thuốc lá, ô tô dưới 24 chỗ, kinh doanh casino...

- Thuế Bảo vệ môi trường (TBVMT): Áp dụng đối với các sản phẩm khi sử dụng gây tác động xấu đến môi trường như xăng dầu, than đá, túi ni lông, dung dịch HCFC.

- Thuế Chống bán phá giá (TBH), Thuế Chống trợ cấp, Thuế Tự vệ: Đây là các công cụ phòng vệ thương mại, được áp dụng tạm thời nhằm bảo vệ ngành sản xuất trong nước khỏi hành vi cạnh tranh không lành mạnh từ hàng hóa nhập khẩu.

Đối tượng chịu thuế nhập khẩu

Theo quy định hiện hành, đối tượng chịu thuế nhập khẩu là tất cả các loại hàng hóa được phép nhập khẩu qua cửa khẩu, biên giới Việt Nam, hoặc hàng hóa từ khu phi thuế quan đưa vào thị trường nội địa. Điều này bao gồm cả hàng hóa mua bán theo hợp đồng thương mại, hàng mẫu, hay hàng hóa phục vụ dự án đầu tư. Tuy nhiên, có những trường hợp được miễn thuế như hàng tạm nhập tái xuất trong thời hạn nhất định hoặc hàng hóa quà tặng trong định mức. Việc xác định xem mặt hàng của mình có thuộc diện chịu thuế hay được ưu đãi miễn thuế là bước đầu tiên và quan trọng nhất để thiết lập kế hoạch tài chính.

5 Yếu Tố Cốt Lõi Cần Chuẩn Bị Để Tính Thuế Chính Xác

Để tính toán được con số thuế cuối cùng mà bạn phải nộp, không thể chỉ dựa vào cảm tính. Bạn cần chuẩn bị 5 yếu tố "xương sống" sau đây: Thứ nhất là mã HS Code (mã phân loại hàng hóa quốc tế) để xác định thuế suất. Thứ hai là Trị giá hải quan (thường là giá CIF hoặc FOB cộng phí vận chuyển, bảo hiểm). Thứ ba là Tỷ giá hối đoái tại thời điểm truyền tờ khai. Thứ tư là Xuất xứ hàng hóa (C/O) để hưởng ưu đãi thuế quan. Và cuối cùng là Thuế suất tương ứng của từng mặt hàng theo quy định của Bộ Tài chính. Nếu thiếu một trong những thông tin này, việc tính toán sẽ trở nên sai lệch, gây ảnh hưởng trực tiếp đến giá vốn hàng bán của bạn.

Trình Tự và Công Thức Tính Các Loại Thuế Nhập Khẩu Chuẩn

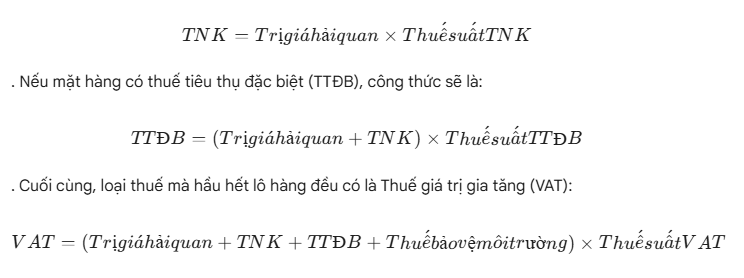

Quy trình tính thuế hiện nay được thực hiện theo nguyên tắc "thuế chồng thuế". Bạn cần thực hiện theo đúng thứ tự để có kết quả chính xác. Đầu tiên là tính Thuế nhập khẩu (TNK):

. Việc hiểu rõ trình tự này giúp doanh nghiệp kiểm soát được dòng tiền và không bị lúng túng khi nhận thông báo đóng thuế từ cơ quan hải quan. Ship Trung Việt luôn hỗ trợ khách hàng kiểm tra kỹ các công thức này trên tờ khai nháp trước khi truyền chính thức.

Ví Dụ Thực Tế: Tính Thuế Nhập Khẩu Lô Hàng Máy Lạnh Từ Trung Quốc

Hãy giả sử bạn nhập một lô hàng máy lạnh từ Trung Quốc với trị giá hải quan là 200.000.000 VNĐ. Nếu bạn không có C/O Form E, thuế suất nhập khẩu ưu đãi có thể là 20%. Tuy nhiên, nếu bạn có C/O Form E hợp lệ, mức thuế này có thể giảm xuống còn 0% hoặc 5% tùy thời điểm.

- Trường hợp có C/O Form E (Thuế suất 5%): Thuế NK = 200.000.000 x 5% = 10.000.000 VNĐ. Thuế VAT (10%) = (200.000.000 + 10.000.000) x 10% = 21.000.000 VNĐ. Tổng thuế phải nộp: 31.000.000 VNĐ.

Trường hợp không có C/O (Thuế suất 20%): Thuế NK = 200.000.000 x 20% = 40.000.000 VNĐ. Thuế VAT (10%) = (200.000.000 + 40.000.000) x 10% = 24.000.000 VNĐ. Tổng thuế: 64.000.000 VNĐ.

Qua ví dụ này, bạn có thể thấy tầm quan trọng của chứng từ xuất xứ mà Ship Trung Việt luôn nhắc nhở khách hàng chuẩn bị.

Sai Sót Thường Gặp Khi Tự Tính Thuế và Hậu Quả Pháp Lý

Nhiều doanh nghiệp tự tính thuế thường mắc phải sai lầm nghiêm trọng nhất là áp sai mã HS Code. Việc áp mã vào nhóm có thuế suất thấp hơn thực tế có thể bị hải quan khép vào tội gian lận thuế, dẫn đến việc bị xử phạt hành chính từ 10-20% số tiền thuế thiếu, hoặc nghiêm trọng hơn là bị đưa vào "luồng đỏ" kiểm tra nghiêm ngặt cho tất cả các lô hàng sau này. Ngoài ra, lỗi về tỷ giá hoặc tính thiếu phí vận chuyển vào trị giá hải quan cũng thường xuyên xảy ra. Những sai sót này không chỉ làm chậm tiến độ nhận hàng mà còn gây thiệt hại về uy tín doanh nghiệp. Để giảm thiểu rủi ro, dịch vụ ủy thác của Ship Trung Việt sẽ thay mặt doanh nghiệp chịu trách nhiệm rà soát mọi thông số, đảm bảo tính tuân thủ pháp lý tuyệt đối.

Câu Hỏi Thường Gặp Về Tính Thuế XNK

Trong quá trình tư vấn, Ship Trung Việt thường nhận được các câu hỏi như: "Thuế VAT hàng nhập khẩu có được hoàn không?". Câu trả lời là có, nếu bạn là doanh nghiệp kê khai thuế theo phương pháp khấu trừ và hàng hóa phục vụ hoạt động sản xuất kinh doanh. Hay câu hỏi: "Phí vận chuyển quốc tế có tính thuế không?". Thực tế, phí vận chuyển từ cảng nước ngoài về đến cảng Việt Nam sẽ được cộng vào trị giá tính thuế nhập khẩu. Một câu hỏi khác là về việc chậm nộp thuế: "Chậm nộp thuế hải quan bị phạt thế nào?". Hiện nay, mức phạt chậm nộp thường tính là 0.03% mỗi ngày trên số tiền chậm nộp. Việc nắm bắt các thông tin FAQ này sẽ giúp bạn chủ động hơn trong việc vận hành doanh nghiệp.

Tính thuế xuất nhập khẩu chính xác là bước đệm then chốt để doanh nghiệp của bạn kinh doanh bền vững và chuyên nghiệp. Đừng để những con số phức tạp làm khó lộ trình phát triển của bạn. Nếu bạn vẫn còn băn khoăn về mã HS Code hay các thủ tục chứng từ để hưởng ưu đãi thuế quan, hãy liên hệ ngay với Ship Trung Việt. Chúng tôi cung cấp dịch vụ nhập khẩu chính ngạch trọn gói, từ đàm phán, thanh toán đến tối ưu hóa thuế phí và vận chuyển tận kho.

👉 Liên hệ ngay với Ship Trung Việt để nhận bảng tính thuế mẫu và tư vấn mã HS Code miễn phí!